Фото: Евгений Разумный / Ведомости

Банки всеми силами борются за каждого клиента, выдавая кредиты и ипотеки практически каждому желающему. А застройщики придумывают различные схемы по реализации квартир на фоне рекордных процентных ставок. Центральному банку в данной ситуации остаётся одно – бороться с аппетитами кредиторов и не допустить, чтобы россияне массово погрязли в долгах.

Недавно ЦБ решил снова охладить рынок кредитования на фоне значительного роста количества, как выдаваемых, так и просроченных кредитов. С 1 октября 2023 года решение о выдаче ипотеки, и вообще любого кредита, банки будут принимать с учётом обновлённого коэффициента риска. Это значит, что платёжеспособность заёмщиков будет проверяться тщательнее, что спровоцирует увеличение количества отказов и рост процентных ставок для отдельных категорий граждан.

Коэффициент риска и прочая экономика

Чтобы понимать, что изменится и какие будут последствия, нужно разобраться, как вообще считаются показатели и на основе чего банк принимает решение.

Дело в том, что при выдаче кредита или ипотеки, банк обязан положить на счёт в ЦБ сумму средств, которой будет достаточно для покрытия убытков в случае, если клиент перестанет платить. То есть банк замораживает часть собственных средств на время кредитования. Эта сумма рассчитывается на основе вышеупомянутого коэффициента риска и, собственно, увеличивается вместе с ним.

Данный инструмент защищает банки от банкротства, ведь в противном случае коммерческая организация могла бы раздать все свои средства в качестве кредитов и получить большие убытки в случае массовых отказов от выплат.

Коэффициент риска считается для каждого клиента при выдаче ипотеки. Для его расчёта банк использует всего 2 параметра:

- Показатель долговой нагрузки – отношение дохода человека к его кредитным обязательствам. Допустим ваш доход 50 000 рублей в месяц, а по кредитам вы платите 25 000 рублей в месяц. Соответственно, ваш ПДН составляет 30%, что очень хорошо.

- LTV – соотношение кредита к реальной стоимости залога. LTV показывает соотношение собственных средств и средств банка при покупке жилья. Например, стоимость квартиры 5 миллионов рублей, из которых 2,5 миллиона вы берёте в ипотеку. LTV в этом случае составляет 50%. Для ипотеки по ДДУ этот показатель не считается, вместо него используют размер ПВ в процентах.

Надбавки к коэффициенту риска – не новая история от ЦБ

Инструмент для снижения аппетитов кредиторов и наглости заёмщиков был у ЦБ всегда, но использовать его начали только в декабре 2022 года, причём с завидной регулярностью. Сейчас будет немного истории:

Первый раз коэффициент риска был пересмотрен 1 декабря 2022 года. Тогда изменения коснулись только новостроек с минимальным первоначальным взносом (до 10%).

Последние изменения ЦБ внёс 1 мая 2023 года. Они уже затронули не только ипотеку по ДДУ, но и покупку квартир на вторичном рынке с ПВ 10-15%.

Почему понадобилось повышение?

Виной всему нестабильная ситуация в стране. В марте 2022 года ключевая ставка в России выросла до рекордных 20%, пошатнув как платёжеспособность населения, так и благосостояние застройщиков и банков. Ипотека стала дороже, а желающих её получить меньше. Оставалась только льготная ипотека с помощью государства, но такие программы не носят массовый характер. Кстати, на сегодняшний день ключевая ставка составляет 14%, но ситуация на рынке кредитования от этого лучше не стала.

Застройщики совместно с банками придумали схему привлечения клиентов, в обход высоких ставок. Квартиры стали предлагать в ипотеку с минимальными ставками до 1%. Звучит выгодно – на деле оказалось только для застройщиков. Цену квартиры поднимали на 30-40%, а ипотеку давали практически даром.

Но ЦБ решил, что такие программы слишком рискованны как для населения, так и для экономической ситуации. На это есть 3 объективные причины:

- Человек, купивший такую квартиру, не сможет её выгодно продать.

- В случае неуплаты, реализация такой недвижимости принесёт убытки банку.

- Государству придётся субсидировать такую ипотеку до конца, ведь мотивации для досрочного погашения с такой ставкой нет.

На этом фоне произошло и первое, и второе ужесточение требований.

С приходом осени 2023 года ситуация особо не улучшилась. Банки продолжают бороться за клиентов, неважно, ипотека это или потребительский кредит. И вот ЦБ вышел с очередным ужесточением, ведь сумма просроченных кредитов уже превысила 1 триллион рублей, а череду банкротств банков рынок может не пережить.

Что нас ждёт теперь?

С 1 октября 2023 года ЦБ ввёл надбавку к коэффициенту риска. То есть банки продолжат самостоятельно решать, кому выдавать кредит, но за потенциально опасных заёмщиков придётся замораживать больше средств на счету ЦБ. Для банка это дополнительная нагрузка и потеря части средств, которую можно направить на кредитование более надёжных клиентов.

Теперь по этим 2 параметрам клиентов будут разделять по группам. Для надёжных и платёжеспособных клиентов ничего не поменяется. А вот закредитованные и желающие взять ипотеку с маленьким первоначальным взносом столкнуться с отказами или значительным повышением процентной ставки, ведь банкам тоже нужно зарабатывать.

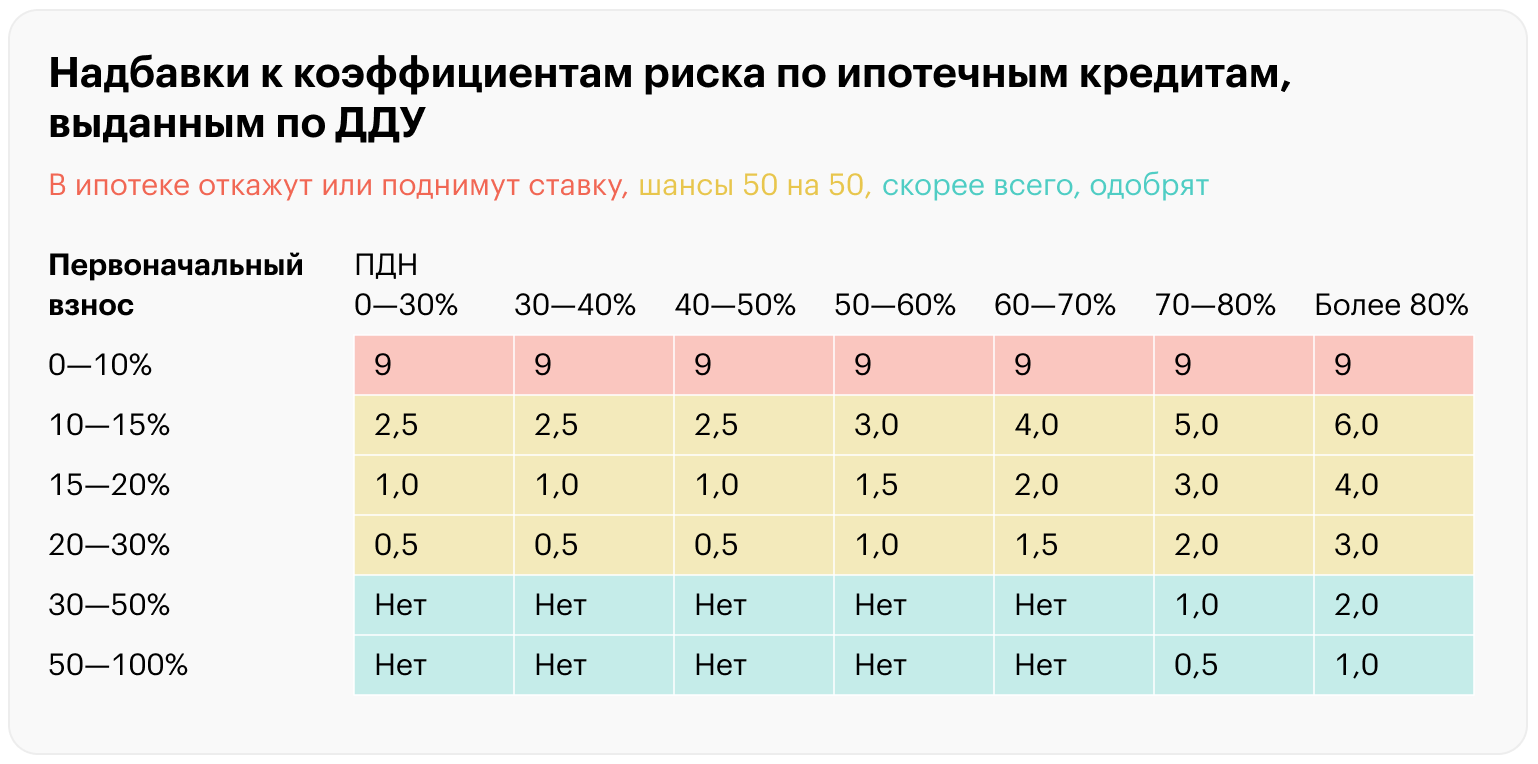

Таблица: ЦБ РФ

На первичном рынке никаких проблем не будет у заёмщиков с ПДН до 50-60% и первоначальным взносом хотя бы от 20%.

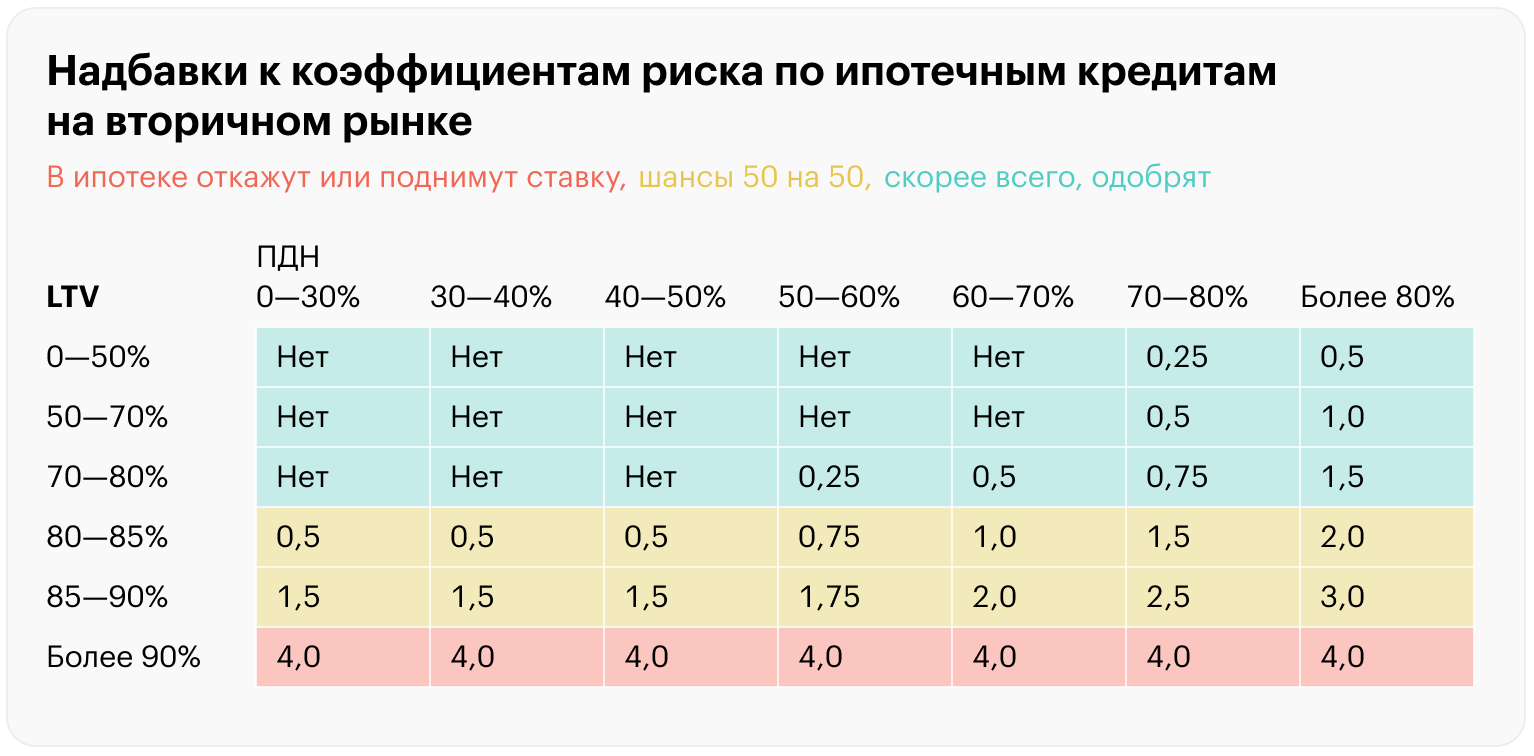

Таблица: ЦБ РФ

На вторичке всё намного проще. Ничего не изменится для клиентов с закредитованностью до 70% и соотношением заёмных денег к собственным до 80%.

Что нужно запомнить?

- С 1 октября проверка заёмщиков будет осуществляться тщательнее, поэтому будьте готовы предоставить больше справок и дольше ждать решения.

- Клиенты с низким процентом по ПДН и низким соотношением кредита к стоимости залога/высоким первоначальным взносом могут не переживать, надбавка к коэффициенту риска на них не распространяется.

- Закредитованные и желающие купить квартиру с минимальным первоначальным взносом будут чаще получать отказы или предложения с повышенной процентной ставкой.